メルマガ

メルマガ

2015年11月12日

知って得する 株式・配当・利子と税 その1

株式等譲渡益課税制度

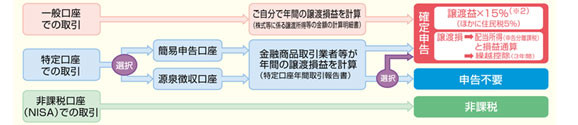

株式等の譲渡益は、原則として確定申告が必要となりますが、金融商品取引業者等のどのような口座で取引したかによって手続が異なります。

株式等を売却し、譲渡益が発生した場合は、原則として確定申告が必要であり、他の所得と区分して税額を計算します。

金融商品取引業者等を通じた上場株式等の取引には、「一般口座」、「特定口座」及び「非課税口座(NISA)」での取引があります。

(「非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)」参照)。

金融商品取引業者等に特定口座を開設している場合は、この特定口座での取引については、源泉徴収口座か簡易申告口座を選択することができます。

源泉徴収口座の場合は、その口座内における譲渡益については、申告不要とすることができます。

簡易申告口座の場合は、金融商品取引業者等から送付される特定口座年間取引報告書により簡易に申告することができます。

上場株式等の譲渡損失の損益通算及び繰越控除

平成24年以後の年分において、上場株式等を金融商品取引業者等を通じて売却したことにより生じた損失の金額は、確定申告により、その年分の上場株式等に係る配当所得の金額(申告分離課税を選択したものに限ります。以下同じです。)と損益通算ができます。

平成24年以後の年分において、上場株式等を金融商品取引業者等を通じて売却したことにより生じた損失の金額は、確定申告により、その年分の上場株式等に係る配当所得の金額(申告分離課税を選択したものに限ります。以下同じです。)と損益通算ができます。

また、損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得の金額から繰越控除できます。

損益通算をするためには、その適用をしようとする年分の確定申告書に、損益通算の適用をしようとする旨を記載し、かつ、一定の書類を添付する必要があります。

また、繰越控除をするためには、譲渡損失の金額が生じた年分に一定の書類を添付した確定申告書を提出するとともに、その後の年において、連続して一定の書類を添付した確定申告書を提出する必要があります。

源泉徴収口座に上場株式等の配当等を受け入れた場合は、確定申告せずに同一口座内の譲渡損失の金額と損益通算することもできます。

※ 下記の図をクリックすると拡大してご覧になることができます。

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)

NISAは、非課税口座を開設する年の1月1日現在で20歳以上の方を対象として、平成26年から平成35年までの間に、年間100万円を上限として非課税口座で取得した上場株式等の配当等(非課税口座を開設する金融商品取引業者等を経由して交付されるものに限ります。)やその上場株式等を売却したことにより生じた譲渡益が最長5年間非課税となる制度です。

NISAは、非課税口座を開設する年の1月1日現在で20歳以上の方を対象として、平成26年から平成35年までの間に、年間100万円を上限として非課税口座で取得した上場株式等の配当等(非課税口座を開設する金融商品取引業者等を経由して交付されるものに限ります。)やその上場株式等を売却したことにより生じた譲渡益が最長5年間非課税となる制度です。

非課税口座で取得した上場株式等を売却したことにより生じた損失はないものとみなされます。

非課税措置を受けるためには、金融商品取引業者等に「非課税適用確認書の交付申請書」、「非課税口座開設届出書」、「住民票の写し」などの書類を提出して、非課税口座を開設し、非課税管理勘定を設定する必要があります。

国外転出時課税制度

平成27年7月1日以後、国外転出をする時に所有している有価証券等や贈与又は相続により非居住者に移転した有価証券等の含み益に対し、一定の場合に、所得税及び復興特別所得税が課されます。なお、納税猶予制度や税額を減額するなどの措置を受ける場合は、国外転出までに納税管理人の届出書を提出するなどの一定の手続が必要となりますので、詳しくは、国税庁ホームページでご確認ください。

株式等の譲渡益は、原則として確定申告が必要となりますが、金融商品取引業者等のどのような口座で取引したかによって手続が異なります。

株式等を売却し、譲渡益が発生した場合は、原則として確定申告が必要であり、他の所得と区分して税額を計算します。

金融商品取引業者等を通じた上場株式等の取引には、「一般口座」、「特定口座」及び「非課税口座(NISA)」での取引があります。

(「非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)」参照)。

金融商品取引業者等に特定口座を開設している場合は、この特定口座での取引については、源泉徴収口座か簡易申告口座を選択することができます。

源泉徴収口座の場合は、その口座内における譲渡益については、申告不要とすることができます。

簡易申告口座の場合は、金融商品取引業者等から送付される特定口座年間取引報告書により簡易に申告することができます。

画像出典:国税庁ホームページ

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/04_5.htm

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/04_5.htm

◎株式等の譲渡益に係る所得税額(住民税額)の計算方法

譲渡価額-(取得費(※1)+譲渡費用)= 譲渡所得等の金額(譲渡益)

譲渡所得等の金額(譲渡益)×所得税15%(ほかに住民税5%)= 所得税額(※2)(住民税額)

譲渡価額-(取得費(※1)+譲渡費用)= 譲渡所得等の金額(譲渡益)

譲渡所得等の金額(譲渡益)×所得税15%(ほかに住民税5%)= 所得税額(※2)(住民税額)

※1 2回以上にわたって取得した同一銘柄の株式等を売却した場合には、総平均法に準ずる方法によって算出した1単位当たりの金額を基として計算します。

※2 確定申告や源泉徴収の際には、所得税のほかに復興特別所得税(原則として所得税額の2.1%)が課されます。

※2 確定申告や源泉徴収の際には、所得税のほかに復興特別所得税(原則として所得税額の2.1%)が課されます。

上場株式等の譲渡損失の損益通算及び繰越控除

平成24年以後の年分において、上場株式等を金融商品取引業者等を通じて売却したことにより生じた損失の金額は、確定申告により、その年分の上場株式等に係る配当所得の金額(申告分離課税を選択したものに限ります。以下同じです。)と損益通算ができます。

また、損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得の金額から繰越控除できます。

損益通算をするためには、その適用をしようとする年分の確定申告書に、損益通算の適用をしようとする旨を記載し、かつ、一定の書類を添付する必要があります。

また、繰越控除をするためには、譲渡損失の金額が生じた年分に一定の書類を添付した確定申告書を提出するとともに、その後の年において、連続して一定の書類を添付した確定申告書を提出する必要があります。

源泉徴収口座に上場株式等の配当等を受け入れた場合は、確定申告せずに同一口座内の譲渡損失の金額と損益通算することもできます。

※ 下記の図をクリックすると拡大してご覧になることができます。

画像出典:国税庁ホームページ

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/04_5.htm

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/04_5.htm

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)

NISAは、非課税口座を開設する年の1月1日現在で20歳以上の方を対象として、平成26年から平成35年までの間に、年間100万円を上限として非課税口座で取得した上場株式等の配当等(非課税口座を開設する金融商品取引業者等を経由して交付されるものに限ります。)やその上場株式等を売却したことにより生じた譲渡益が最長5年間非課税となる制度です。

非課税口座で取得した上場株式等を売却したことにより生じた損失はないものとみなされます。

非課税措置を受けるためには、金融商品取引業者等に「非課税適用確認書の交付申請書」、「非課税口座開設届出書」、「住民票の写し」などの書類を提出して、非課税口座を開設し、非課税管理勘定を設定する必要があります。

国外転出時課税制度

平成27年7月1日以後、国外転出をする時に所有している有価証券等や贈与又は相続により非居住者に移転した有価証券等の含み益に対し、一定の場合に、所得税及び復興特別所得税が課されます。なお、納税猶予制度や税額を減額するなどの措置を受ける場合は、国外転出までに納税管理人の届出書を提出するなどの一定の手続が必要となりますので、詳しくは、国税庁ホームページでご確認ください。