メルマガ

メルマガ

佐々木敦也の経済千思万考

______________________________

第2号 佐々木敦也の経済千思万考

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

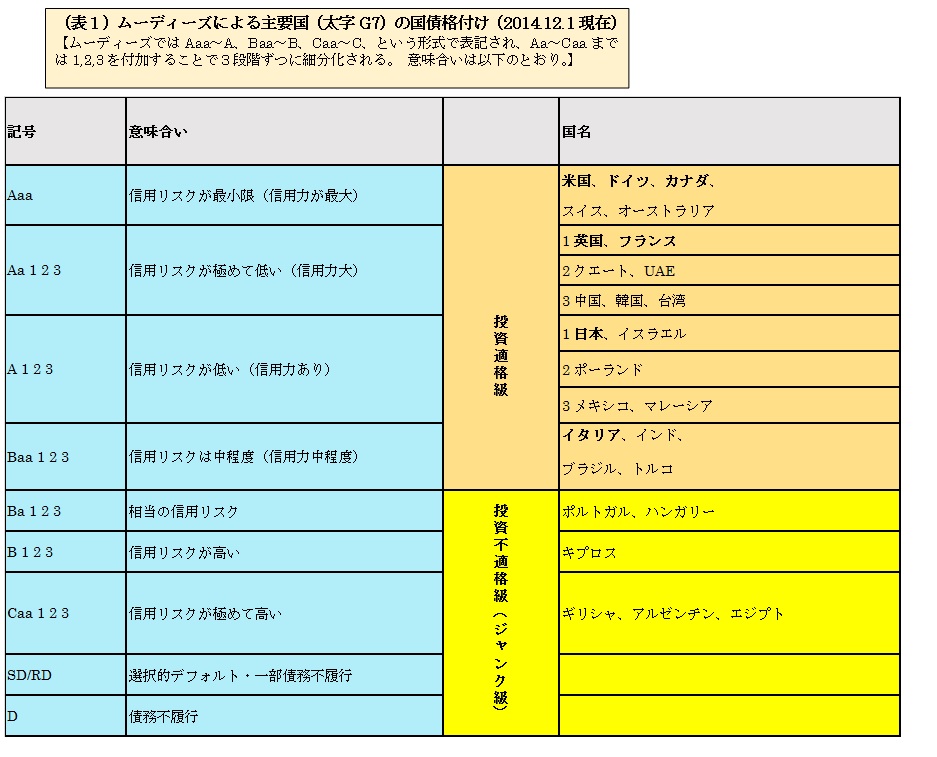

【「格下げ」の意味するもの、楽観論への警鐘】 2014.12.08 「格付け会社のムーディーズ・インベスターズ・サービスは12月1日、日本の政府債務格付けをAa3からA1に1ノッチ格下げした。格付の見通しは「安定的」(見通しの期間は今後1年~1年半の間)。格下げは2011年8月24日にそれまでのAa2からAa3に下げて以来、3年3カ月ぶり。G7先進7カ国のなかではBaa2をつけているイタリアに次いで低い。格下げ理由としては、 第1に「財政赤字削減目標の達成可能性に関する不確実性の高まり」 第2に「デフレ圧力の下での成長促進策のタイミングと有効性に対する不確実性」 第3に「それに伴う中期的な日本国債の利回り上昇リスクの高まりと債務負担能力の低下」を上げた。長期的な財政再建目標の達成の可能性、長期的な成長の可能性などのバランスを考えて見直したもの、としている。」

まず、格付けについて基本的なおさらいをしておこう。格付けは、Aaa(トリプルエー)」などの記号で、国や各企業の信用リスクの安全度を示し、信用リスクを判断するための指標として使われている(表1)。代表的な格付け機関としてムーディーズ、スタンダード・アンド・プアーズ(S&P)などがある。ここで格付けについて詳しく解説する余裕はないが、まず大事なことは、欧米格付け機関はいずれも独立系民間会社であるという点だ。そしてその意見表明たる格付けの動向がなぜこれほどまでに注目されるのか、それはムーディーズなどが100年を超える歴史の中で提供してきた「投資家に対する信用情報」がビジネス社会で評価されてきたから(ただし、リーマン・ショック時は評価を落とした)である。 他方注意点として、ムーディーズ自身も表明しているように「格付けは単なる意見であり、債券売買の勧告ではないしその正確性についても保証しないし、ある決定におけるひとつの要素として考慮されるべきもので、その利用者は、自ら調査・評価しなければならない」ということはしっかり認識しておく必要がある。格付け会社への過度の期待は、逆に冷静な判断を鈍らせる可能性もある。

上記を頭に入れつつ、今回のムーディーズの日本の財政再建に対する警鐘をどうみたらいいのか。基本的に国債の格下げが行われるという事態は、日本経済信認の低下⇒日本売り(株安・債券安・円安)という悪材料となる。しかし、発表後のマーケットは、一時的な影響はあったが、日経平均株価は年初来高値、長期国債先物も最高値をつけ、悪材料はほとんど無視された(円は120円まで下げた(12/4)がこれは直接の要因ではない)。その意味では、国債を大量に保有する邦銀やマーケットにとって、今回の格下げは、「単なる一つの意見表明」という捉え方をしているといえよう。つまり、衆院選の与党勝利⇒アベノミクスによる経済成長⇒中長期的な財政懸念の払拭、という政策運営への楽観論がマーケットでは支配的なのである。

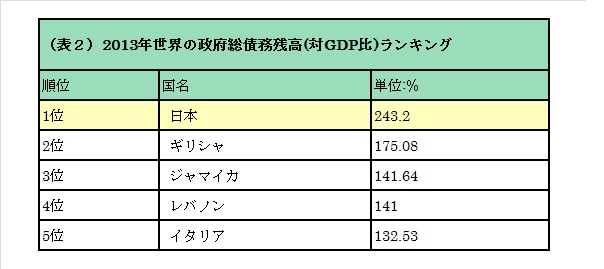

さてここで問題とすべきは、その「中長期的な財政健全化達成への信頼度如何」である。日本の政府債務は1000兆円を超え、対GDP比も2位のギリシャを引き離して世界トップという水準だ(表2)。楽観論の主張は、①財政破綻とは「外貨建て国債」が返済不能になること⇒②日本の国債はすべて「円建て国債」でかつ投資家(日銀含む)の大半は国内勢であり問題はない⇒③日本経済の失速が最大の心配材料で、2%のインフレターゲットを実行し、経済を立て直し、成長軌道に乗せることを行うことで日本の信頼感は上がる(個人消費を下げる消費税率アップは反対)、というものである。 しかし、この楽観論の盲点は、国内投資家の国債選好志向がそのリスク許容量の範囲がどこまでで、その国債選好志向がいつまで続くのか、ということにある。つまり、国の基礎信用力の悪化が続き、国内投資家の許容限度を超えれば、国債の急激かつ大幅な調整(国債バブルの崩壊)は避けられない可能性があるということだ。 中長期的財務リスクは、自覚症状のない高血圧症のリスクに例えられる。治療を先送りすればするほど、死にいたる病気発症の確率は高まるのである。

確かに、日銀が国債を買い取れば政府は国債の償還や利払いから開放され、インフレ率が上がってくる。そうなれば名目GDPが増加し、税収は増えるであろう。しかし、それでも負債の増加に税収の増加が追いつかないようなら、2%程度のインフレ率を維持しつつ、増税や政府支出の削減を確実に行い、政府の負債残高対GDP比を減少させねばならない。 デフレから脱却することが先決だが、同時に国のファンダメンタルズがこれ以上悪化しないよう、経済成長(特に第三の矢:成長戦略)・財政再建への道筋を付けるのが急務であり、「格下げ」からの警鐘を完全に払拭させることが求められている。これ以上将来世代へのツケ負担を拡大してはならない。

第2号 佐々木敦也の経済千思万考

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

【「格下げ」の意味するもの、楽観論への警鐘】 2014.12.08 「格付け会社のムーディーズ・インベスターズ・サービスは12月1日、日本の政府債務格付けをAa3からA1に1ノッチ格下げした。格付の見通しは「安定的」(見通しの期間は今後1年~1年半の間)。格下げは2011年8月24日にそれまでのAa2からAa3に下げて以来、3年3カ月ぶり。G7先進7カ国のなかではBaa2をつけているイタリアに次いで低い。格下げ理由としては、 第1に「財政赤字削減目標の達成可能性に関する不確実性の高まり」 第2に「デフレ圧力の下での成長促進策のタイミングと有効性に対する不確実性」 第3に「それに伴う中期的な日本国債の利回り上昇リスクの高まりと債務負担能力の低下」を上げた。長期的な財政再建目標の達成の可能性、長期的な成長の可能性などのバランスを考えて見直したもの、としている。」

まず、格付けについて基本的なおさらいをしておこう。格付けは、Aaa(トリプルエー)」などの記号で、国や各企業の信用リスクの安全度を示し、信用リスクを判断するための指標として使われている(表1)。代表的な格付け機関としてムーディーズ、スタンダード・アンド・プアーズ(S&P)などがある。ここで格付けについて詳しく解説する余裕はないが、まず大事なことは、欧米格付け機関はいずれも独立系民間会社であるという点だ。そしてその意見表明たる格付けの動向がなぜこれほどまでに注目されるのか、それはムーディーズなどが100年を超える歴史の中で提供してきた「投資家に対する信用情報」がビジネス社会で評価されてきたから(ただし、リーマン・ショック時は評価を落とした)である。 他方注意点として、ムーディーズ自身も表明しているように「格付けは単なる意見であり、債券売買の勧告ではないしその正確性についても保証しないし、ある決定におけるひとつの要素として考慮されるべきもので、その利用者は、自ら調査・評価しなければならない」ということはしっかり認識しておく必要がある。格付け会社への過度の期待は、逆に冷静な判断を鈍らせる可能性もある。

上記を頭に入れつつ、今回のムーディーズの日本の財政再建に対する警鐘をどうみたらいいのか。基本的に国債の格下げが行われるという事態は、日本経済信認の低下⇒日本売り(株安・債券安・円安)という悪材料となる。しかし、発表後のマーケットは、一時的な影響はあったが、日経平均株価は年初来高値、長期国債先物も最高値をつけ、悪材料はほとんど無視された(円は120円まで下げた(12/4)がこれは直接の要因ではない)。その意味では、国債を大量に保有する邦銀やマーケットにとって、今回の格下げは、「単なる一つの意見表明」という捉え方をしているといえよう。つまり、衆院選の与党勝利⇒アベノミクスによる経済成長⇒中長期的な財政懸念の払拭、という政策運営への楽観論がマーケットでは支配的なのである。

さてここで問題とすべきは、その「中長期的な財政健全化達成への信頼度如何」である。日本の政府債務は1000兆円を超え、対GDP比も2位のギリシャを引き離して世界トップという水準だ(表2)。楽観論の主張は、①財政破綻とは「外貨建て国債」が返済不能になること⇒②日本の国債はすべて「円建て国債」でかつ投資家(日銀含む)の大半は国内勢であり問題はない⇒③日本経済の失速が最大の心配材料で、2%のインフレターゲットを実行し、経済を立て直し、成長軌道に乗せることを行うことで日本の信頼感は上がる(個人消費を下げる消費税率アップは反対)、というものである。 しかし、この楽観論の盲点は、国内投資家の国債選好志向がそのリスク許容量の範囲がどこまでで、その国債選好志向がいつまで続くのか、ということにある。つまり、国の基礎信用力の悪化が続き、国内投資家の許容限度を超えれば、国債の急激かつ大幅な調整(国債バブルの崩壊)は避けられない可能性があるということだ。 中長期的財務リスクは、自覚症状のない高血圧症のリスクに例えられる。治療を先送りすればするほど、死にいたる病気発症の確率は高まるのである。

確かに、日銀が国債を買い取れば政府は国債の償還や利払いから開放され、インフレ率が上がってくる。そうなれば名目GDPが増加し、税収は増えるであろう。しかし、それでも負債の増加に税収の増加が追いつかないようなら、2%程度のインフレ率を維持しつつ、増税や政府支出の削減を確実に行い、政府の負債残高対GDP比を減少させねばならない。 デフレから脱却することが先決だが、同時に国のファンダメンタルズがこれ以上悪化しないよう、経済成長(特に第三の矢:成長戦略)・財政再建への道筋を付けるのが急務であり、「格下げ」からの警鐘を完全に払拭させることが求められている。これ以上将来世代へのツケ負担を拡大してはならない。