メルマガ

メルマガ

つみたてNISAってなにさ(NISA)?

積立投資専用の新しいNISAである「つみたてNISA」(積立型の少額投資非課税制度)が、2018年1月からついにスタートしています。

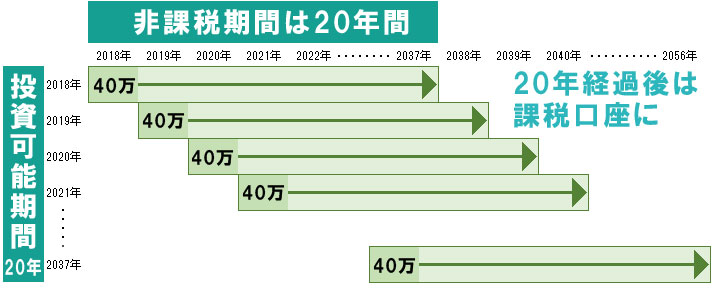

これまでのNISAと同様に毎年の非課税投資枠から得た利益・分配金にかかる税金はゼロとなりますが、非課税投資枠が年間40万円で、投資期間が最長20年という点で異なります。

「つみたてNISA」は、特に老後資金作りを目的とした制度ではありませんが、20年という長い非課税投資期間を考えると、老後資金作りに役立てることももちろん可能です。

まだよく知らないという方も、まずは「つみたてNISA」ついて紹介しましょう。

2018年1月から始まる新しい制度です。

2018年1月から始まる新しい制度です。

現行NISAと比べ非課税対象枠が大きく

現行NISA:最大600万 / 積立NISA:最大800万

非課税期間は長いです。

現行NISA:最長5年 / 積立NISA:最長20年

反対に、年間投資上限は、

現行NISA:120万 / 積立NISA:40万

となります。

また、投資対象が積立NISAは、一定条件をクリアした投資信託とETFのみ対象と限られたものになります。

さらに、現行NISAと積立NISAは同時開設が出来ない為、どちらかを選ばなければいけません。

仕組みを理解して上手に活用しましょう。

積立NISAの主なポイントは5つ

1、コツコツ、積立て投資する制度

2、非課税期間が20年

3、投資上限金額は年40万円まで

4、年間最大40万×20年

= 合計800万円まで利用可能

5、一定条件をクリアした

投資信託とETFのみ対象

毎年40万円ずつ積立が出来、最大で20年利用可能。仮に年間上限の40万円まで利用した場合、合計800万円まで非課税対象となります。 現行NISAは、年間120万×最長5年=合計600万円ですので、最大運用額だけで言えば、積立NISAの方が非課税枠は多くなります。

現行NISAは、年間120万×最長5年=合計600万円ですので、最大運用額だけで言えば、積立NISAの方が非課税枠は多くなります。

注意点まとめ

・積立NISAと現行NISA、両方同時利用はできない

・対象商品が限られる(公募株式投信とETFのうち非毎月分配型ファンド、信託契約期間が20年~無期限 など)

・積立NISA口座は損益通算ができない(現行NISAも同等)

・積立NISA口座は売買損失の最大3年間の繰越ができない(現行NISAも同等)

サラリーマンは、自営業者に比べ厚生年金や企業年金が充実している分、自助努力で利用できるものが、銀行預金か個人年金保険、個人型の確定拠出年金iDeCo(イデコ)などに限られているのが現状です。

ズバリ解説!個人型確定拠出年金(iDeCo)とは

iDeCo(イデコ)は運用時に非課税となるだけでなく、掛け金が全額、所得税・住民税の計算対象から外れ税金が減るのが最大の利点です。

税優遇制度では資金を引き出せる時期に違いがある点も要注意です。

iDeCo(イデコ)と、企業型の確定拠出年金(DC)は原則60歳になるまで引き出せないので老後資金向きです。

NISAは自由に引き出せるため住宅・教育資金作りにも活用できます。

老後の準備をしたいという場合、第一の選択肢としては、iDeCo(イデコ)の方になるでしょう。その上で、さらに投資でお金を増やしたいという場合には「つみたてNISA」の活用が考えられます。

こうした制度と併用して老後資金を作っていく補完的な存在と考えればよいでしょう。

「つみたてNISA」だけで老後資金を作ろうというのは現実的ではありません。あくまで、老後資金作りの1つとして考えることが大切です。

これまでのNISAと同様に毎年の非課税投資枠から得た利益・分配金にかかる税金はゼロとなりますが、非課税投資枠が年間40万円で、投資期間が最長20年という点で異なります。

「つみたてNISA」は、特に老後資金作りを目的とした制度ではありませんが、20年という長い非課税投資期間を考えると、老後資金作りに役立てることももちろん可能です。

まだよく知らないという方も、まずは「つみたてNISA」ついて紹介しましょう。

2018年1月から始まる新しい制度です。現行NISAと比べ非課税対象枠が大きく

現行NISA:最大600万 / 積立NISA:最大800万

非課税期間は長いです。

現行NISA:最長5年 / 積立NISA:最長20年

反対に、年間投資上限は、

現行NISA:120万 / 積立NISA:40万

となります。

また、投資対象が積立NISAは、一定条件をクリアした投資信託とETFのみ対象と限られたものになります。

さらに、現行NISAと積立NISAは同時開設が出来ない為、どちらかを選ばなければいけません。

仕組みを理解して上手に活用しましょう。

積立NISAの主なポイントは5つ

1、コツコツ、積立て投資する制度

2、非課税期間が20年

3、投資上限金額は年40万円まで

4、年間最大40万×20年

= 合計800万円まで利用可能

5、一定条件をクリアした

投資信託とETFのみ対象

毎年40万円ずつ積立が出来、最大で20年利用可能。仮に年間上限の40万円まで利用した場合、合計800万円まで非課税対象となります。

現行NISAは、年間120万×最長5年=合計600万円ですので、最大運用額だけで言えば、積立NISAの方が非課税枠は多くなります。| 事項 | NISA | 積立NISA | ジュニアNISA |

| 利用可能年齢 | 20歳以上 | 20歳以上 | 0歳~19歳 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 非課税総額 | 600万円 | 800万円 | 400万円 |

| 投資対象 | 上場株式等、公募株式投資信託 | 信託期間が20年以上、非毎月分配型等の商品 | 上場株式等、公募株式投資信託 |

| 投資方法 | 定期的・継続的な方法 | 制限なし | 制限なし |

| 投資可能期間 | ~23年12月末まで | 18年1月~37年12月末まで | ~2023年12月末まで |

| 運用期間 | 投資した年から最長5年間 | 投資した年から最長20年間 | 投資した年から最長5年間 |

| 払出制限 | なし | なし | 18歳まで途中払出に制限 |

・積立NISAと現行NISA、両方同時利用はできない

・対象商品が限られる(公募株式投信とETFのうち非毎月分配型ファンド、信託契約期間が20年~無期限 など)

・積立NISA口座は損益通算ができない(現行NISAも同等)

・積立NISA口座は売買損失の最大3年間の繰越ができない(現行NISAも同等)

サラリーマンは、自営業者に比べ厚生年金や企業年金が充実している分、自助努力で利用できるものが、銀行預金か個人年金保険、個人型の確定拠出年金iDeCo(イデコ)などに限られているのが現状です。

ズバリ解説!個人型確定拠出年金(iDeCo)とは

iDeCo(イデコ)は運用時に非課税となるだけでなく、掛け金が全額、所得税・住民税の計算対象から外れ税金が減るのが最大の利点です。

税優遇制度では資金を引き出せる時期に違いがある点も要注意です。

iDeCo(イデコ)と、企業型の確定拠出年金(DC)は原則60歳になるまで引き出せないので老後資金向きです。

NISAは自由に引き出せるため住宅・教育資金作りにも活用できます。

老後の準備をしたいという場合、第一の選択肢としては、iDeCo(イデコ)の方になるでしょう。その上で、さらに投資でお金を増やしたいという場合には「つみたてNISA」の活用が考えられます。

こうした制度と併用して老後資金を作っていく補完的な存在と考えればよいでしょう。

「つみたてNISA」だけで老後資金を作ろうというのは現実的ではありません。あくまで、老後資金作りの1つとして考えることが大切です。